Cara mengatur keuangan ala milenial yang tidak ingin terjebak hutang dan bisa investasi.

“If you take control of your finances today, then you won’t be a victim of them tomorrow.” – Emily G. Stroud-

Apakah sahabat ismi setuju dengan quote di atas? Aku sih yes. Kalau sahabat ismi enggak mengatur keuangan sejak sekarang, di kemudian hari sahabat ismi yang bakal dikendalikan oleh uang. Atau bahkan ekstrimnya, menjadi korban dari uang. Entah jadi budak harta, atau hidup dikejar-kejar hutang.

Tentu enggak ada orang yang mau hidup sengsara karena uang. Kekayaan memang enggak menjamin kehidupan jadi tenang, karena literasi keuangan enggak tergantung dari banyaknya harta yang dipunya.

Coba tengok berapa banyak orang kaya yang bangkrut, atau terlilit hutang? Tengok pula orang miskin yang akhirnya menjadi sejahtera karena pintar mencari peluang dan pintar mengelola keuangan.

Kalau dulu sempat viral apa yang seharusnya dipunyai oleh milenial di usia 25 tahun, sekarang sebaiknya para milenial lebih melek terhadap financial planning.

Caranya bagaimana? Enggak harus dengan memanggil financial planner lho. Ada berbagai cara lain yang bisa dipraktikkan. Bahkan cara-cara ini cenderung gratis.

Cara Mengatur Keuangan dengan Mudah

Beberapa cara di bawah ini bersumber dari Instagram @winditeguh seorang certified financial planner dan banker.

-

Tingkatkan Literasi Keuangan

Hal pertama yang bisa dilakukan oleh sahabat ismi adalah meningkatkan literasi keuangan. Era digital memudahkan setiap orang mendapatkan akses ke ilmu tentang keuangan.

Mulai dari buku, website-website kredibel, kelas online dan offline tentang keuangan, sampai mengikuti media sosial yang membahasa tentang keuangan. Misalnya saja media sosial para financial planner, banker, investor, dosen ekonomi, atau perusahaan- perusahaan yang bergerak di bidang finansial seperti saham, reksadana, asuransi, dan sebagainya.

Sebut saja 10 buku populer untuk atur keuangan, Instagram dan kelas-kelas yang diadakan oleh Mbak @pritaghozie, @winditeguh, @danirachmat, @ngertisaham, dan sebagainya.

Setelah literasi keuangan sahabat ismi meningkat, aku yakin akan lebih mudah untuk menuju langkah berikutnya, yaitu mencatat pemasukan dan pengeluaran harian agar bisa menyusun cashflow.

-

Mencatat Pemasukan dan Pengeluaran Harian

Sebelum menyusun cashflow, suami dan istri perlu jujur dengan berapa pengeluaran dan pemasukan per bulannya. Nah, pencatatan pemasukan dan pengeluaran harian ini sesuaikan dengan kondisi sahabat ismi.

Mungkin ada yang lebih nyaman menulis di notes/buku, ada pula yang merasa harus mencatat di aplikasi catatan keuangan harian, atau bahkan di file excel biasa.

Catat dengan lengkap tanpa dikurang-kurangi atau dihemat-hematin ya:D. Termasuk biaya lifestyle seperti ngopi, online shopping, sedekah, donasi, dan sebagainya.

Pengeluaran tetap juga dicatat, misalnya SPP sekolah anak, biaya listrik, air dan keamanan perumahan, gaji ART, transfer ke orang tua (jika ada), cicilan hutang seperti KPR, kredit kendaraan (jika ada), dan sebagainya.

Begitu juga dengan pemasukan tetap baik dari gaji, bonus tetap dari kantor, penghasilan dari aset aktif (misal punya kos-kosan/ kontrakan). Bila ada pemasukan tambahan misal fee proyek jika bekerja sebagai freelancer seperti aku, menang lomba, dapat THR, dan sebagainya juga perlu dicatat.

Dengan mencatat keuangan harian, sahabat ismi bisa mengatur keuangan bulanan yaitu menyusun cashflow.

-

Susun CashFlow

Menyusun cashflow ini perlu dilakukan oleh suami dan istri bila sudah menikah. Suami dan istri sama-sama mencatat berapa pengeluaran untuk transportasi, pulsa dan internet, biaya makan bila LDR atau jajan di kantor, dan berapa rupiah uang yang perlu dipegang agar merasa aman. Selain itu, catat juga jumlah tabungan, dan investasi yang dipunyai.

Setelah ketahuan berapa pemasukan dan pengeluaran harian, sahabat ismi bisa mengetahui berapa pemasukan dan pengeluaran bulanan. Bahkan nantinya bisa menyusun cashflow tahunan.

-

Kurangkan Penghasilan dengan Pengeluaran

Hasil dari cashflow (pengurangan dari penghasilan dengan pengeluaran) bisa positif atau negatif. Positif artinya ada kelebihan dari pemasukan. Nah kelebihan dana ini bisa dimasukkan ke pos-pos penting seperti dana darurat (jika belum punya), dana pendidikan anak (jika belum ada), premi asuransi (jika ingin punya dan belum punya), dana pensiun, ataupun digunakan untuk investasi (deposito, saham, emas, reksadana, properti, dan lain-lain).

Jika positifnya di penghasilan tahunan, maka sahabat ismi bisa membuat rencana mau dikemanakan uangnya? Ditabung sajakah? Atau digunakan untuk menambah dana pendidikan, dana pensiun, dana haji, atau hal lain seperti investasi leher ke atas (keterampilan/ skill tambahan), atau bahkan traveling sekeluarga.

Bagaimana jika cashflow negatif? Hasil negatif artinya pengeluaran lebih besar dari pemasukan. Sahabat ismi perlu mengecek bagian mana yang menjadi penyebab. Misalnya pengeluaran untuk makan terlalu besar, maka sahabat ismi bisa mengurangi pengeluaran dengan cara memasak sendiri, atau membeli bahan makanan pengganti yang sama bergizinya tapi harga lebih murah (salmon ganti lele).

Cashflow negatif juga bisa karena terlalu besar di tabungan atau investasi (beli LM jor-joran, semangat beli saham padahal bukan uang dingin). Intinya, sahabat ismi perlu berpikir bagaimana caranya agar penghasilan bisa sama dengan pengeluaran sehingga cashflow bisa seimbang.

Selain dua hasil di atas, bisa juga lho cashflow positif tapi enggak berasa. Menurut @winditeguh di IG nya, jika penghasilan lebih banyak daripada pengeluaran, tapi kok tabungan segitu-gitu aja, atau investasi sama sekali enggak punya. Nah, artinya ada bocor halus. Sahabat ismi perlu mencatat pengeluaran harian lagi sampai ketahuan bocornya dimana.

Kalau pengeluaran masih lebih besar, dan enggak bisa diutak-atik lagi, berarti sudah saatnya sahabat ismi mencari penghasilan tambahan untuk menyeimbangkan cashflow.

-

Masukkan Dana ke Pos-Pos Penting

Kelebihan dari penghasilan bisa dimasukkan ke pos-pos penting seperti dana darurat, pensiun, pendidikan anak, investasi dan sebagainya. Dengan kata lain, cashflow positif diperlukan agar sahabat ismi bisa merencanakan keuangan untuk masa depan. Sesuaikan pos-pos di atas dengan uang yang dipunyai.

Kalaupun uangnya belum ada, sahabat ismi bisa mulai menyisihkan untuk dana darurat, pensiun, dan pendidikan anak dengan berhemat di beberapa bagian pengeluaran yang masih bisa dipangkas, terutama terkait lifestyle.

Aku tahu banget, enggak mudah untuk mengelola keuangan, mulai dari mencatat keuangan harian, mengatur keuangan bulanan, dan membagi pos-pos tadi. Oleh karena itu, aku merekomendasikan Senyumku.

Senyumku, Bank Digital & Aplikasi Catatan Keuangan

Senyumku adalah produk aplikasi keuangan unggulan dari PT Bank Amar Indonesia yang dimiliki oleh perusahaan multinasional bernama TOLARAM. Senyumku telah beroperasi sejak tahun 2019. Senyumku merupakan aplikasi manajemen keuangan yang modern, cocok untuk milenial yang aktif dan dinamis.

Senyumku adalah aplikasi tabungan digital yang memungkinkan milenial untuk merekapitulasi catatan keuangan yang masuk maupun yang keluar dari kas sahabat ismi secara praktis.

Berbagai layanan bisa sahabat ismi nikmati mulai dari buka rekening online langsung aktif hingga transaksi keuangan secara aman hanya dengan satu menggunakan smartphone. Ftur-fitur di Senyumku membantu perencanaan dan pengelolaan keuangan sehingga milenial dapat mencapai kebebasan finansial.

Cara Mengatur Keuangan ala Milenial dengan Aplikasi Senyumku

Senyumku memiliki beberapa keunggulan yang dibutuhkan oleh milenial seperti para sahabat ismi, yaitu:

1. Buka rekening online tanpa setoran awal

Sahabat ismi enggak perlu ribet ke kantor cabang. Cukup isi formulir secara online, upload foto KTP dan foto selfie, sahabat ismi sudah bisa memiliki rekening tabungan digital Senyumku.

Proses verifikasinya dilakukan dengan cepat, enggak sampai lima menit dan tanpa setoran awal. Wow! menarik, bukan? Setelah sahabat ismi memiliki rekening di Senyumku, transaksi keuangan seperti menabung, transfer antar bank (gratis transfer) dan melakukan pembayaran dapat dilakukan dimana saja dan kapan saja. Cukup pakai satu aplikasi yaitu Senyumku.

2. Bunga tabungan kompetitif

Bank digital Senyumku juga menawarkan keuntungan bunga tabungan yang kompetitif yaitu hingga 5.5%.

3. Teknologinya canggih

Aplikasi Senyumku mempunyai sistem AI yang canggih sehingga mampu menganalisa kebiasaan finansial dan membantu sahabat ismi mengelola keuangan dengan lebih bijak.

Dengan kata lain, Senyumku bukan hanya merupakan aplikasi tabungan digital saja, tapi juga aplikasi pencatat keuangan yang siap melacak seluruh pemasukan dan pengeluaran kas sahabat ismi. Jadi, bocor-bocor halus dari transaksi keuangan seperti transfer ke marketplace bisa ketahuan, hehe.

Fitur-fitur Senyumku yang Mendukung Cara Mengatur Keuangan dengan Mudah

Aplikasi tabungan digital Senyumku, didukung oleh fitur-fitur canggih untuk memaksimalkan pengelolaan keuangan sahabat ismi.

Ada fitur apa saja ya?

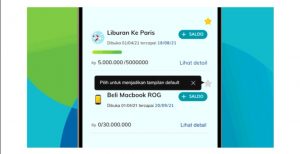

1. Celengan Senyumku

Dengan Celengan Senyumku, sahabat ismi bisa membuat daftar pos-pos keinginan atau wishlist yang ingin dicapai. Setelah pos-pos dibuat, sahabat ismi bisa mensimulasikan alokasi uang yang harus disisihkan setiap bulan untuk mencapai target setiap pos. Dengan demikian, lama-lama sahabat ismi akan terbiasa menabung.

2. Auto Categorization

Fitur Auto Categorization memungkinkan sahabat ismi membuat kategori untuk setiap transaksi. Setiap transaksi akan dilakukan secara otomatis sehingga enggak perlu bingung lagi kemana larinya uang sahabat ismi selama ini.

3. Spending Alert

Adakah sahabat ismi yang merasa boros? Jangan sedih! Di Senyumku terdapat fitur Spending Alert yang akan memberikan peringatan jika pengeluaran sudah hampir mendekati budget.

4. Spending Meter, Monthly Spending, dan Daily Digest

Fitur ini memungkinkan sahabat ismi membandingkan keadaan keuangan sekarang dengan target budget dan rata-rata di bulan sebelumnya. Nantinya, Senyumku akan melakukan analisa otomatis terhadap pengeluaran dan memberikan rekomendasi-rekomendasi cerdas seputar pengelolaan keuangan. Dengan begitu, sahabat ismi bisa terbantu dalam memperbaiki kondisi finansial.

Cara Membuka Rekening Online Senyumku

Cara membuka rekening digital di Senyumku sangat mudah. Sahabat ismi bisa mendaftar dimana saja dan kapan saja. Cukup menggunakan smartphone dan internet. Sahabat ismi enggak perlu pergi ke kantor cabang sambil membawa berkas persyaratan yang biasanya banyak dan ribet.

Simak yuk, syarat- syarat untuk membuka rekening tabungan online Senyumku:

- Warga Negara Indonesia.

- Telah berusia 17 tahun.

- Dokumen KTP.

Tahapan Membuka Rekening Online Senyumku

- Download aplikasi Senyumku dari perangkat Android (untuk saat ini Senyumku baru bisa digunakan di perangkat Android)

- Setelah itu buka aplikasi Senyumku dan klik “Daftar”

- Isi data diri beserta alamat domisili dan data-data lain yang diminta

- Selanjutnya, unggah foto KTP dan foto selfi

- Tunggu hingga tim Senyumku menghubungi untuk proses verifikasi

- Proses buka rekening online Senyumku selesai dan sahabat ismi telah resmi menjadi Sahabat Senyum

Prosesnya mudah dan cepat, bukan? Sebagai milenial yang enggak mau jadi korban uang, mulailah mengatur keuangan sejak sekarang. Enggak pakai nanti, enggak pakai tapi. Biar mudah, pakai saja Senyumku: Bank Digital & Aplikasi Catatan Keuangan.

Semoga cara mengatur keuangan di atas mudas dipahami dan bisa dipraktikkan ya.

dari waktu kuliah karena sering beli majalah dan ada rubrik finance, aku belajar pelan pelan dari sana, gimana cara atur keuangan, mengenal reksadana juga

dan dari mbak kosku juga belajar mencatat pengeluaran

sekarang masih terbawa tapi banyak bolongnya

dannn muncul senyumku ya, praktis nih buat belajar mengelola keuangan

ya allah….. aku pengen menangis baca tulisan ini. aku tuh paling berantakan soal mengatur keuangan. makanya aku ga pernah mau ngelola uang rumah, selama ini aku cuma minta kebutuhan harian aja ke suami. dia yg ngatur semuanya wakakakakaka

tapi dari penghasilan freelancer aku aja udah terasa berantakannya. masa aku ga bisa nabung. boros mulu. kayanya aku butuh nih kenalan sama Senyumku. nanti coba pelajari deh. makasih infonya ya, mbak

Huaa mbak, kita senasib kok. Aku dlu pas rajin bisa nyatet pengeluaran pakai aplikasi gitu. Lama2 aku malas. Dan bocor terus. Akhirnya suamiku yg urus semuanya. Parah lah. Tapi uang ngeblog aku urus sendiri. Kdg msh bocor, kadang udah bisa benerin biayain wishlistku

Catat pengeluaran dan pemasukan kadang daku rajin dan enggak hihi. Apalagi kalau udah terserang virus M = malas, hihi. Padahal ini poin pentingnya ya, biar kelola keuangan bisa tertata apik.

Millenial memang harus rajin menabung sejak dini ya… sekarang banyak aplikasi yang bikin urusan menabung jadi mudah kayak Senyumku ini… Jadi harus makin semangat nabungnya…

gokil ya sekarang udah ada fitur kayak gini, bikin nabung serasa menyenangkan dan kelak tinggal panen aja nih, saya pengen beli hape baru bisa juga nih disiapin dari sekarang

Duh jangan sampai deh hidup dikejar utang, mending nabung deh untuk mendapatkan barang impian

Aku sih gak terlalu ngikuti konten literasi keungan soalnya apa yang disajikan susah tuk dicerna. Nominal gaji gak disebutkan tapi pos yang harus diisi banyak banget wkwk

Ya udahlah yakin diri aja pokoknya harus punya tabungan gitu sih

Mencatat pengeluaran tuh emang penting banget sih dan masih jadi PR ku banget nih kadang suka lupa nyatet uang-uang kecil yang keluar.

Baca artikel ini bikin aku kembali manggut-manggut sambil mikir ya ampun ternyata aku gak serapi ini dalam mengatur keuangan. Terimakasih tipsnya ya

Aku sebagai anak Milenial udah mulai rajim ngitung pendapatan dari jaman kuliah. Pendapatan parttime dan beasiswa aku catat kemudian digunakan untuk apa aku juga catat.

Seru banget bisa bikin celengan

butuh komitmen khusus buat bikin pos-pos dari awal begitu gajian ya

kalau aku sekarang lebih mudah dengan budgeting, siapkan budget maksimal per minggu. lebih mudah buat ngawasinnya juga

Aku baru tahu ada senyumku ini! Ada fitur spending alert lagi, buat ingetin kalo harbolnas berguna banget fiturnya!

Jujur di pandemi ini aku lumayan bisa menabung ketimbang 2019 lalu. Alhamdulillah ada hikmahnya

Financial planning ini emang penting banget sih kak, apalagi kalau yang jadi generasi sandwich. Harus benar-benar bisa ngatur uang biar gak jadi bocor tiap bulan dan malah jadi beban. Aku sendiri sih biar tetap bisa nabung, biasanya kusisihkan di awal bulan, sisanya pokoknya mau gak mau harus bisa nyampe akhir bulan, hehe

Susun Cashflow sih menurutku, soalnya disini melibatkan suami juga. Jadi suami istripun sama sama berperan dalaam mengatur keuangan supaya gak boros dan tau pengeluaran berapa maupun pemasukannya.

Apalagi sekarang ada SENYUMKU, pastinya semakin dipermudah lagi.